儒余股份 — 2023年上半年投融资:理性中探索投资新方向头条

在后疫情时代,经济产业发展正在逐步回归正轨,但发展环境与发展逻辑的变化是不可逆的,能迅速适应新环境的企业才具有生命力。我们通过对2023上半年投融资市场的简要分析,发现了什么?总量是否如期恢复?什么行业处于上行态势,赢得市场的高度关注,“吸金”能力突出?哪些地区活跃度较高?而我国高新技术产业集聚度最高、产业发展最具活力的长三角地区,上半年的投资市场又有什么特征?哪些城市给出了亮眼的答卷?

本篇研究儒余股份将从四个维度开展。首先从总量、区域分布、行业重点三个维度进行简要解析,对全国投融资的基本情况进行简要分析;之后聚焦长三角,看看在上半年投融资市场上三省一市是如何各领风骚。

通过本篇研究分析,期望读者可以了解上半年我国投融资市场总体概况,同时为政府相关部门、产业园区在产业布局、产业谋划时提供信息参考。

一、 上半年投融资总体特征:投资挤泡沫,撒钱更理性

二、 全国投融资热土:永远的“第一手”

三、 热点行业领域:2个核心3个亮点

四、 聚焦长三角:雁阵共进,两个特征

根据国家统计局数据,2023年上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%。分产业看,第一产业增加值30416亿元,同比增长3.7%;;二产业增加值230682亿元,增长4.3%;第三产业增加值331937亿元,增长6.4%。

工业生产稳步恢复。2023年上半年,全国规模以上工业增加值同比增长3.8%,其中装备制造业增加值增长6.5%,比全部规模以上工业快2.7个百分点。分产品看,太阳能电池、新能源汽车、工业控制计算机及系统产量分别增长54.5%、35.0%、34.1%。

高新技术产业投资增速明显。上半年,全国固定资产投资(不含农户)243113亿元,同比增长3.8%。分领域看,基础设施投资增长7.2%制造业投资增长6.0%,房地产开发投资下降7.9%,高技术产业投资增长12.5%,其中高技术制造业和高技术服务业投资分别增长11.8%、13.9%。

一、上半年投融资总体特征:投资挤泡沫,撒钱更理性

从总量来看,根据人民银行消息,2023年上半年社会融资规模增量累计为21.55万亿元,比上年同期多4754亿元。其中,对实体经济发放的人民币贷款增加15.6万亿元,占总规模的72.4%,同比多增1.99万亿元,对实体经济发放的外币贷款折合人民币减少242亿元,同比多减700亿元。但其中投融资领域规模多大,目前并未有明确统计。

从数量来看,行业内分歧较大。根据天眼查数据统计,2023年上半年发生的投融资事件共计4137起,投融界研究院统计的公开披露的投融资事件2038起,烯牛数据统计的投融资项目数量在4367起,而投中研究院发布的VC/PE共计投出项目3978个,不同口径不同平台的统计数据相差近1倍。

在本篇文章中,关于总量数据我们采用了天眼查的统计结果,天眼查未公布的数据,则参考了各平台或专业机构给出的数据,并结合各公开数据对总融资规模、各细分领域的融资分布情况进行了推算。所有数据来源均是在各权威机构、权威媒体公布的网络公开资料基础上进行综合整理,有矛盾的地方根据我司行业经验进行差异化采用或调整,数据或有遗漏或不准确,但不影响本篇文章中的总体趋势与发展机会判断。

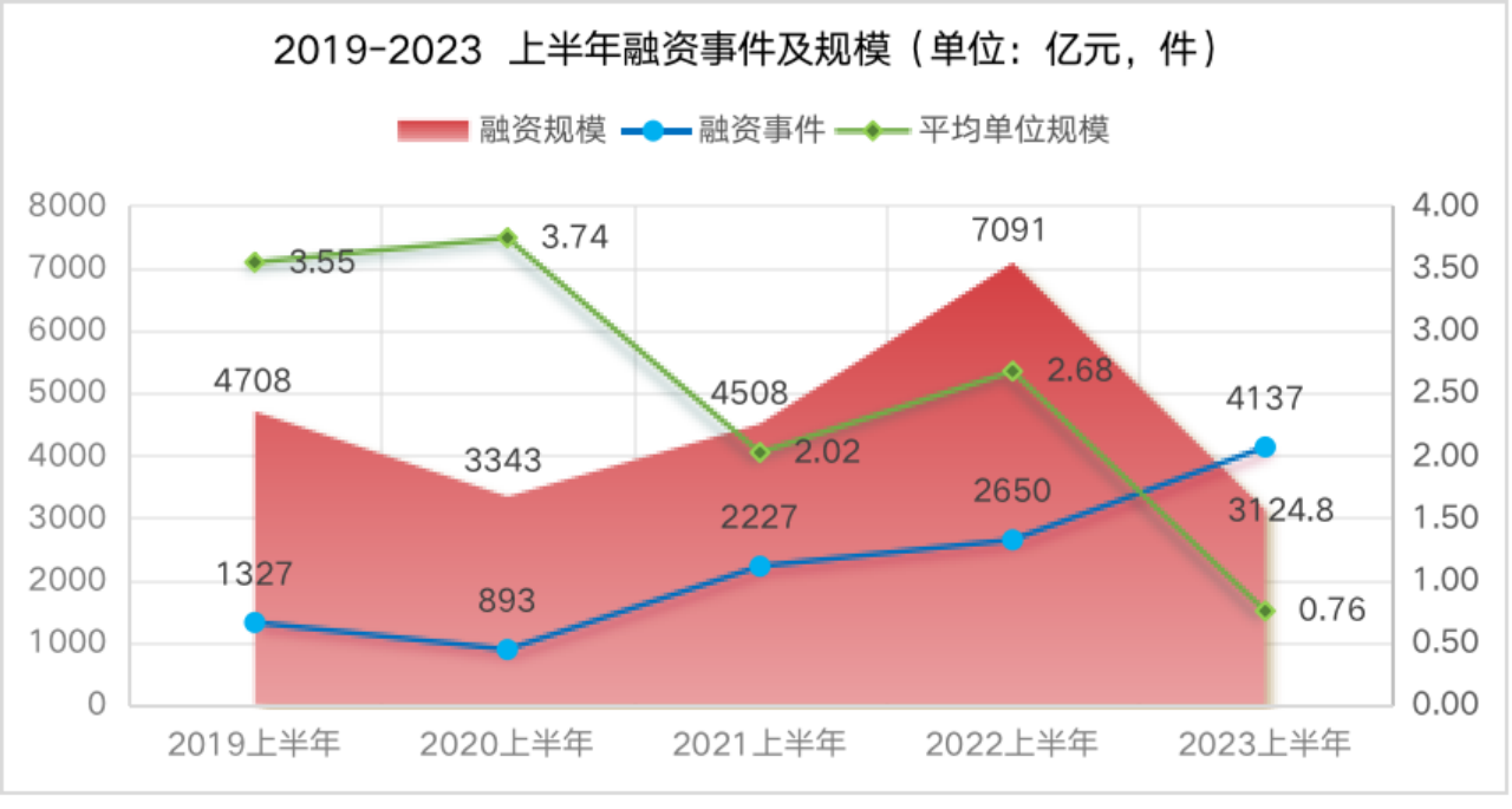

从总量来看,2023年上半年投融资事件总计4137起,总规模超过3000亿元,相比2022年同期,数量上大幅增加,但金额大幅减少。

图表 2019-2023年上半年融资情况

同时,我们发现2023年上半年投融资领域的一个显著特征:投资更理性。

从平均投资金额来看,近几年单位投资规模持续降低,在2023年更是达到了近5年的最低水平,结合我司对部分投资者的调研,可以发现几个投融资环境与思路的变化:首先,市场上仍然不缺钱,缺的是真正优质的项目;其次,如今的投资者已经从“机会性翻盘”逐步走向“专业化操盘”。因此,近几年不论是各类投资机构,还是国资背景的投资基金,对于企业的融资需求都会更加谨慎的地估,对资金的用途也会有更强的管理。

投资挤泡沫,撒钱更理性。过去“先烧钱,再赚钱”的神话越来越难,许多投资者要求项目有明确的商业模式与经营计划,更多的投资者要求企业具有绝对领先的核心竞争力。这对于企业也提出了新的要求:首先要能够依靠自己活下去,其次再依托资本做起来。

二、全国投融资热土:永远的“第一手”

(1)社会融资规模增量来看,第一梯队仍是“江浙粤鲁川”

根据央行公布的统计数据,第一季度社会融资规模增量累计14.39万亿,规模在3000亿元以上的共计15个省市,占总规模的83%,其中江苏、浙江、广东、山东、四川位列前五,加上北京、上海,七个省市占总规模的55%;和2022年同期相比,大部分省市融资规模均有上升。

第二季度数据尚未公布,但从已经公布的地区来看,江苏省继续保持全国第一,实现上半年社会融资规模增量2.86万亿。

图表 2019-2023年上半年部分省市社会融资规模增量比较

(2)从一级市场投融资来看,出彩的“北上深杭苏”

从全国来看,一级市场投融资项目集中在广东、江苏、浙江三省及京沪两市,与社会融资规模增量城市分布有极高的重合性。

从2022年和2023年上半年的分布情况来看,广东仍保持绝对优势,而江苏在2023年上半年的融资市场中体现出了较高的活力位列第二,超过了2022年上半年排名第二的北京。除此之外,安徽、陕西后起直追,也体现出了较为快速发展的态势,但是在总量规模上还是有所不足。

图表 2022及2023年 上半年融资事项发生数量按地区分布情况

从具体城市来看,上海、北京一直是创业者心中的高地,基于其政策、资金,特别是人才的巨大优势,在互联网创业浪潮中,奠定了重要地位。深圳优势明显,广东地区超六成的融资事件均在深圳,江苏省中苏州以近半数体量位居前列,而浙江省主要集中在杭州及宁波。

三、热点行业领域:2个核心3个亮点

从投资事项发生数量的角度来看,重点行业的集中度较高。通过对2019年至2023年5年上半年同期数据的比较分析,可以发现70%以上的投资都集中在企业服务、医疗健康、消费生活、教育、人工智能、芯片产业、大文娱、电子商务、食品餐饮、智能硬件、家居生活、汽车交通、金融、先进制造共计15个领域,其中TOP7领域占比基本在60%以上。

图表 2019-2023年上半年融资事项各行业发展数量情况

(1)两个核心领域:大健康+企业服务

“大健康”与“企业服务”两大领域仍是潜力巨大的市场。大健康是我国重点发展的支柱产业之一,虽然在过去医疗健康领域投资劲头放缓,医疗反腐等事件对行业发展短期有一定的影响,但从长期来看,仍是高机会、高成长的行业;且随着AI技术的深度应用,AI+制药的相关企业开始茁壮成长,新的赛道不断涌现。企业服务即企业信息技术服务,在企业数字化转型、云服务等加持之下,市场规模不断扩大;随着大模型、AGI应用的进一步成熟,数智化水平的进一步提升,企业服务将会打造出更多高可用的智能服务;而在外部环境充满不确定性的情况下,信创产业也已迎来巨大的发展机遇期。

(2)三个亮点:硬制造、新消费与大农业

“硬科技”为代表的制造业回归热点,“智慧科技”含量增加。制造业在2022年及2023年的融资数量显著增多,从榜上无名到稳居第一。这既体现了我国产业发展脱虚向实的趋势,也反映出投资市场聚焦点的变化。且位居前位的“智能硬件、汽车交通”等领域,也都体现出“制造”特征,越来越多制造业相关的创业企业具备越来越强的高科技属性,从芯片到高端纳米装备无所不能。例如集成电路领域,在统计口径上已经逐渐拆分到各细分行业中,根据天眼查数据,2023年上半年集成电路相关的融资事件合计有60余起,被投企业涵盖汽车芯片、图像芯片以及GPU等多个方向。

“消费经济”持续发力,消费促进与升级中不断涌现新热点。经济增长的根源是供给和需求两方面的相互作用,而在“以国内大循环为主体、国内国际双循环相互促进”的新发展格局下,消费对经济发展的基础性作用不断增强,反映在投融资市场上,体现为不同的消费重点。从投资事件数量来,电子商务、大文娱,以及近几年的热点“食品餐饮”均是在居民消费加速升级的机会中寻求突破。如今年以来的热点:预制菜及中央厨房,被写入了国务院促进消费20条政策中,作为重点发展方向。

“乡村振兴”聚焦农业,食品加工搭上消费快车。在多数人的眼中,农业属于传统行业,前期投入大,回报周期长,属于“重”行业,投资机会小,投资项目少。但根据天眼查数据,2023年上半年与农业相关的融资事件合计有60余起,内容涵盖种子、畜牧养殖以及农机设备自动化等方面。虽然数量上不占优势,但是金额较大。根据可查融资项目的不完全统计,总融资金额高达256.43亿元,其中有两家企业超过20亿元:国联水产获沙特主权财富基金5.6亿美元战略融资,主要在海鲜水产预制菜肴消费旺盛的背景下,聚焦国际海鲜贸易项目合作;中粮福临门引入由社保基金会、中远海控、中国诚通国调基金、中国人寿资管、中国政企基金、中投公司、厚朴投资、淡马锡、亚赋资本等共计210亿元投资,投后估值近950亿元。除此之外,我们发现很多农业科技企业的创业者本身就是知名科研专家,很多项目是从初创期便得到了资本支持,走通“产学研用”的科学发展道路。

四、聚焦长三角:雁阵共进,两个特征

2023年伊始,长三角三省一市在后疫情时代率先抢跑经济发展。1月28日上海召开2023年全市优化营商环境建设大会,会上发布了《上海市加强集成创新持续优化营商环境行动方案》;江苏多地在1月期间召开招商引资或重大项目建设动员大会,部署产业发展“赛道”;浙江省1月初制定2023年经济稳增长政策体系,杭州宁波等各市纷纷出台招商工作细则;安徽指出企业是“衣食父母”,多地形成产业招商白皮书工作机制。

依托张通社Link数据库相关数据,我们发现上半年长三角区域的以及投资市场体现出了典型的以上海为头雁的雁阵发展特征,并呈现出两个特点。

特征1:强上海,大江苏

从融资事项发生数量来看,2023年上半年长三角三省一市在一级市场共发生融资项目1564起,江苏连续六个月位居第一位,上海在第二季度的三个月中,融资数量大幅增加,数量上位居第二。

但从披露金额来看,三省一市约有700余个项目披露了具体融资金额,总计达到1339亿元,其中,上海市上半年披露金额的融资项目总融资额达到544亿元,位列第一,江苏披露金额总额约404亿元,位居第二,浙江与安徽省披露金额总额分别达到254亿元与137亿元。

总体来看,江苏、浙江两省所有城市在上半年均或多或少有融资项目发生。从具体的城市来看,上半年融资事项发生数量超过60项的城市共有6个,依次为上海、苏州、杭州、南京、合肥、无锡。

上海稳居“长三角领头羊”位置,其核心城市地位无法撼动;但可以注意到,苏州市给出了非常亮眼的成绩单,稳居江苏省第一的位置,与长三角第二名杭州在数量上差距也较小;江苏省超过80%的融资事项都发生在苏州、南京、无锡三个城市中,也体现出江苏省经济发展的重心与支柱集中在苏南地区;杭州一市发生的融资事项占据了整个浙江的60%以上,除杭州外,浙江其他融资项目主要集中在宁波、嘉兴等地区;和其他两省一市相比,安徽总体量较小,主要项目发生在省会合肥。

经不完全统计,上半年长三角地区融资金额规模较大,位居前几位的项目如下表所示。可以发现浙江大型项目主要集中在宁波,分布在汽车、港口物流领域,安徽长飞先进半导体脱胎于上市公司长飞光纤。

特征2:引领未来发展,优势产业突出

聚焦高科技,引领未来发展的趋势鲜明。仅从长三角融资项目发生的行业来看,长三角地区的热门行业均具有较强的“高科技”属性。根据统计,集成电路、电池与储能、医疗器械、生物医药、高端装备、机器人、自动驾驶、新材料等高技术制造业榜上有名,也有人工智能、数字经济、元宇宙等高技术服务业集聚发展。

优势产业突出,侧重各有不同。通过融资事件发生的数量分析,医疗健康与集成电路是长三角地区绝对的TOP2产业,长三角三省一市几乎涵盖了这两个产业的全部产业链条,如医疗健康领域,上半年融资项目中,从上游耗材生产、生物技术、研发服务、器械、再到医疗服务、健康管理、医疗信息化建设等均有融资项目发生;而先进制造业在江浙沪地区也稳居第三位置。新能源领域的融资项目则重点发生在江苏、浙江、安徽三省;消费生活在浙江、安徽更加突出;其他诸如企业服务、人工智能、新材料等各省市重点发展方向。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。